分期乐套路:风险与真相揭秘

**分期乐如何套取资金:现象与风险解析** 近年来,随着消费金融行业的快速发展,各类分期付款平台如雨后春笋般涌现,其中“分期乐”凭借其便捷的操作和灵活的分期方式,吸引了大量消费者。然而,在看似便利的表...

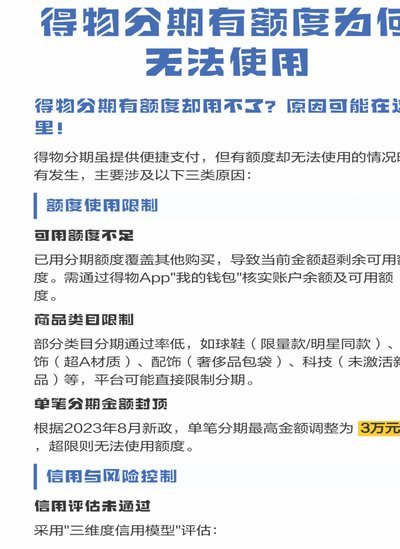

得物分期:年轻人的消费新选择

近年来,得物分期作为一种新兴的消费模式,在年轻消费者中迅速走红。它不仅提供了便捷的购物体验,更是在一定程度上缓解了消费者的财务压力。从表面上看,分期付款似乎只是将未来的支出提前安排,但实际上,这种模式...

未来现金流如何提前变现?

分付套现本质上是一种基于未来确定现金流的提前变现策略,它并非简单的资金挪用,而是一场精密的营运资本周期重塑。其核心价值在于打破项目回款的时间错配——即资产和收入已经确立的兑现时间点,与企业当前亟需周转...

美团月付取现费用探秘

美团月付取现机制的利息问题,并非一个简单的“是”或“否”的答案,而是涉及支付模式、风险控制以及美团自身盈利模式等多重因素的综合考量。 简单理解,美团月付取现并非按照传统贷款的方式收取利息,而是采取了差...

美团月付提现难?细了知道

美团月付是一种灵活的支付方式,允许用户按月缴纳服务费用。这种方式尤其适合那些不确定自己每月消费金额或者 实际上,美团月付作为一种预先支付的方式,并不支持直接提取已缴纳款项。这是因为月付机制的核心在于为...

拿去花能用在哪些平台?

近年来,"拿去花"作为一种新兴的消费金融产品,受到了不少消费者的青睐。它具有申请简便、借款灵活的特点,适用于多种消费场景。那么,拿去花可以在哪些平台使用呢? 拿去花主要适用于线上线下多种消费场景,包...

分期乐额度怎么拿?

分期乐的额度申请,并非简单的“提交申请就一定能获得”的过程。它背后涉及复杂的风险评估和信用体系构建,理解其运作机制是顺利拿到额度的关键。首先,需要明确的是,“额度”并不是固定不变的数字,而是根据个人情...

商家码转账是否构成套现行为?

商家码作为支付场景中的核心载体,其技术属性决定了其功能边界。二维码生成时已绑定商户资质与支付通道,系统通过商户号、交易类型等字段实现资金流向的可追溯性。当用户通过商家码进行转账操作时,实质上是绕过了支...

微信分付套取后真的有利息吗?

微信分付是腾讯公司推出的一款信用支付产品,允许用户先消费后还款。关于“套取”微信分付并收取利息的问题,主要涉及到金融伦理和法律风险。 首先,我们需要明确的是,“套取”微信分付的行为在技术层面上是可行...

鹿优选借款:如何辨别正规平台?

鹿优选借款的运营资质需结合金融监管框架审视。根据银保监会公开信息,正规借贷平台需持有《网络借贷信息中介业务许可证》或银行系金融牌照。该平台是否具备此类资质,需通过官方渠道核验。值得注意的是,部分平台以...