花呗秒套平台使用指南

花呗秒套平台的核心逻辑在于通过算法优化与支付路径设计,实现账单拆分与额度释放的协同效应。这类平台通常采用动态分账模型,将单笔交易拆解为多笔小额支付,通过不同商户的结算周期差异,形成账期错位。例如某平台通过接入20+第三方支付接口,利用不同服务商的账期规则,将原本7天的还款周期压缩至3天完成。其技术壁垒在于对花呗风控规则的深度理解,包括消费场景识别、用户行为轨迹分析等,从而规避系统检测。

在实际应用中,这类平台往往需要用户配合提供多维度的消费数据。例如某平台要求用户连续30天在指定商户完成消费,通过建立稳定的消费流水,触发花呗额度的二次释放机制。部分平台甚至开发出智能推荐系统,根据用户的消费习惯自动匹配最优的拆分方案,将单笔交易的还款压力分散至多个账期。这种模式对用户信用记录的影响具有隐蔽性,但需警惕过度依赖可能导致的还款能力透支风险。

技术实现层面,这些平台普遍采用分段结算策略。通过将大额消费拆分为多个小额订单,利用不同商户的结算周期差异,形成账期错位。例如某平台通过接入便利店、健身房等高频消费场景,将原本7天的还款周期压缩至3天完成。这种模式对用户信用记录的影响具有隐蔽性,但需警惕过度依赖可能导致的还款能力透支风险。同时,部分平台通过设置消费门槛,诱导用户进行多笔小额交易,从而触发花呗额度的动态调整机制。

行业发展趋势显示,这类平台正向智能化方向演进。通过机器学习算法分析用户消费行为,自动匹配最优拆分方案。某平台数据显示,其智能分账系统可将还款压力分散至15个账期,同时保持信用记录的完整性。但需注意,过度依赖此类工具可能导致用户陷入"拆东墙补西墙"的债务循环,建议结合自身财务状况审慎使用。未来随着监管趋严,这类平台可能面临更严格的合规审查,技术路线或将向更隐蔽的模式演进。

相关文章

分期乐提现,微信征信吗?

近期,关于分期乐提现是否涉及微信征信的问题引发了广泛关注。实际上,分期乐和微信之间并没有直接的信用数据共享机制,用户通过微信完成提现操作并不意味着会被纳入微信的个人信用评分体系中。 但是,这并不意...

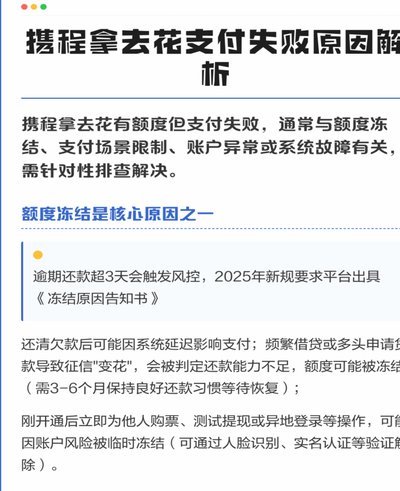

携程拿去花取现怎么还款

携程拿去花是携程集团推出的一款信用支付产品,用户可以通过“先消费、后付款”的方式体验便捷的消费金融。然而,当用户选择将拿去花的额度取现后,如何合理安排还款就显得尤为重要。首先,用户应当了解拿去花的取现...

得物月付 使用指南

在二手潮流交易的生态系统里,购入流程的优化不仅仅是支付方式的选择,更是一种精密的资金流匹配艺术。对于习惯高频次、高单价交易的用户而言,了解得物月付的内在机制和最佳使用时机,远比记住操作步骤重要。月付本...

携程额度能秒付吗 安全用款指南

关于“携程给的额度能套出来吗 秒付”的问题,首先要明确的是,“套现”行为通常指的是超出信用卡或贷款协议允许范围的行为。对于使用携程提供的服务而产生的消费额度是否可以套取现金,答案往往是否定的。 首...

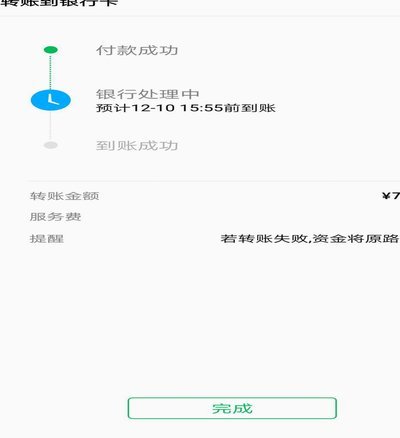

拿去花怎么退钱到卡

拿去花的退款流程需要用户明确自身权益边界。平台通常设置7-15个工作日的退款周期,但实际到账时间受银行卡处理效率影响。用户需先确认订单状态是否符合退款条件,例如未过期的未使用额度或符合协议约定的违约情...

花呗取现攻略:紧急资金怎么办?

花呗作为蚂蚁集团推出的信用支付工具,其设计初衷是为用户提供消费便利而非现金提取渠道。当前平台已明确禁止通过花呗直接提现,任何声称能绕过系统限制的操作均存在法律风险。用户若遭遇突发资金需求,需警惕所谓"...