花呗分期套现平台风险大吗

从风险模型的角度审视“花呗分期套现平台”,我们必须将其置于金融生态和消费信贷的合规框架之下。首先需要明确界定,任何声称提供“套现”服务的平台,本质上都是在绕过消费信贷产品的原始使用目的,涉及的行为行为属于信用违约和非法资金挪用。这些平台所构建的运作模式,并非基于稳健的金融风控模型,而更像是一个复杂且高风险的利益传导链。用户投入的初期资金,往往并非是实际的资金变现,而更像是支付给平台方服务费、信息费或“担保金”的预付款项。真正承担风险的,是用户个人,面临的不是单纯的“平台不好用”,而是其背后资金流向的极度不透明和高风险溢价。深入分析其底层逻辑,能发现它始终构建在一个对用户财务状况认知模糊、且缺乏监管约束的灰色地带。

进一步探究这些套现平台的组织结构,会发现其模式的本质是建立在信息不对等和心理需求空窗期之上的。它们通过利用用户急需资金的心理弱点,构建出高度诱惑的“快速回款”假象。这些平台往往缺乏实质的金融资质,更接近于一种利用信贷产品周转周期的信息聚合和资金中转枢纽。一旦涉及资金套现,信贷记录会发生实质性偏移,直接违反了花呗作为“消费支付工具”的初衷。对于平台方而言,其盈利逻辑建立在为用户承担高额违约风险和提供高利息周转服务之上,这必然导致套现的成本结构极其陡峭,一旦遇到任何回款节点波动或平台方突然收紧额度,用户便会迅速陷入债务的恶性循环,无法自拔。

从宏观金融风险角度来看,任何试图通过“套现”行为获取资金的行为,都对用户自身的个人信用体系构成了致命的伤害。信贷记录的任何异常波动,都会被纳入个人征信报告系统,这不仅影响眼前的交易,更会对其未来的消费信贷、房贷或车贷申请构成系统性的障碍。专业的金融规划从未允许用户将信贷额度视为可自由周转的“提款机”。平台看似提供了“变现”的捷径,实则只是将一次看似可控的消费行为,升级成一次高杠杆、高风险的债务博弈。当套现的资金链条断裂,用户不仅需要面对平台方的催收压力,更要承担因多重信贷违约所引发的信用黑洞,形成难以自我修复的财务困境。

因此,从理性和专业的角度审视,我们必须摒弃任何将信贷额度等同于现金流的错误认知。健康的财务规划强调的是资产的增值和现金流的稳健管理,绝非通过高风险、非正规的信贷周转来实现。真正的财务安全,要求个体具备高度的风险识别能力,懂得区分“周转资金”和“消费支出”的本质区别。如果用户面临资金周转的巨大压力,专业的解决方案一定是回归到最基础的现金流梳理和优化,考虑正常的收入结构调整,而非冒险触碰金融产品禁区。任何声称能够完美解决资金困境的第三方平台,其底层逻辑往往是隐藏更高的风险敞口和更高的利息成本,本质上就是诱导用户进入一个无法逃脱的金融泥潭。

相关文章

携程拿去花取现还款全攻略与注意事项

关于“携程拿去花取现怎么还款”的问题,首先需要明确的是,携程拿去花是携程金融推出的一款信用支付产品,主要用于满足用户在旅行中的临时资金需求。一旦选择使用该服务进行取现,就需要了解相关的还款规则和流程。...

如何真正关闭一个平台的连接

要真正实现“关闭”一个平台生态的连接,本质上不是寻找一个虚构的开关按钮,而是一场涉及数字权限、个人数据主权以及用户认知重塑的多维度系统性流程。从专业的视角来看,我们处理的不是一个简单的账号禁用,而是一...

分期乐购物金提现难?

### 分期乐购物金的变现困境与信用管理策略 #### 一、购物金的本质与设计逻辑分期乐购物金并非传统意义上的信用贷款,而是平台基于用户信用评估提供的封闭式消费信贷产品。其核心设计逻辑在于绑定特定消...

花呗套现平台运作探秘

花呗套平台的运作逻辑本质上是对消费信贷产品设计缺陷的针对性利用。这类平台通过虚构交易场景,将用户信用额度转化为可提取资金,其核心在于利用花呗“先消费后还款”的特性,将信贷资金变相转为现金。操作路径通常...

分期乐:创新消费金融平台解析

## 分期消费文化下的金融创新:分期乐的崛起与反思 在当代社会,分期付款已经成为一种普遍的生活方式。以分期乐为代表的分期购物平台应运而生,成为连接消费者、商家和金融机构的重要纽带。这种商业模式不仅改...

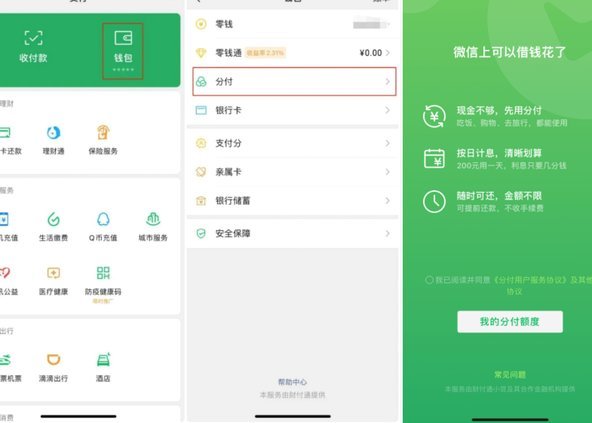

揭秘微信分付背后的社交支付网络

微信分付,作为一种便捷的资金结算方式,在个人间的消费、小额打赏、甚至一些灰色交易中扮演着重要角色。然而,其非正式、缺乏监管的特性也使其容易被利用,甚至成为洗钱、逃税等非法活动的工具。要“套出”微信分付...