花呗套现真的能逃过风控吗?

很多人试图通过拆分金额、更换商户或频繁使用不同支付路径来掩盖花呗套现的痕迹,认为只要行为足够细碎,就能躲过算法的眼睛。然而,这种认知停留在非常初级的层面。现代金融风控系统早已脱离了单纯的“单笔金额监测”模式,转而进入了基于图计算和行为轨迹识别的深度监测时代。系统关注的不再是某一次具体的消费行为,而是资金流向的闭环逻辑。当资金从花呗支付后,迅速通过一系列关联账户流向非消费类目的收款方,这种异常的资金路径会立刻在风控模型中形成一个显著的异常簇,让“隐身”变得几乎不可能。

这种被发现的过程,本质上是算法对“非消费性交易”的特征提取。风控引擎会实时分析交易背后的商户类别、交易频率以及资金的停留时长。如果一个所谓的“消费场景”呈现出极高的资金流转速度,且收款账户与大量其他具有类似行为的账户存在关联关系,系统就会将其判定为套现特征。这种识别是毫秒级的,且具备极强的关联性。即使你避开了大额交易,但在大数据画像下,这种违背正常生活消费逻辑的资金脉冲,在高度结构化的金融数据面前,就像黑夜里的火把一样清晰可见。

被发现后的代价,绝不仅仅是花呗额度被降低或暂时封禁。由于支付平台与征信体系、银行系统的底层数据逻辑存在联动,这种违规行为会直接污染你的个人信用画像。风控系统一旦给你的账户打上“高风险”或“套现嫌疑”的标签,这种负面影响会蔓延至你的整个数字支付生态,包括支付限额、信贷准入以及其他关联金融产品的审批。更严重的是,这种行为可能触发银行侧的预警,导致银行卡被限制非柜面业务,甚至可能因为涉及非法资金拆解而面临更严苛的合规审查,这种信用降级是很难通过简单的“补救”来逆转的。

此外,寻找“套现渠道”本身就是最大的风险触发点。市面上所谓的“专业渠道”往往利用的是高风险的聚合支付工具或虚假商户,这些账户本身就处于金融监管的重点监控名单中。当你尝试通过这些中间环节实现资金变现时,你的个人账户实际上已经进入了一个预警触发链。一旦这些中间账户因为涉案、洗钱或其他违规行为被封禁或冻结,与之产生资金往来的你的账户,会因“资金关联度过高”而被系统自动纳入深度调查范围。这种“连坐效应”使得每一次尝试套现,都在主动向风控系统递交一份风险自证。

最终,我们需要意识到,金融科技的本质是建立在信任和合规基础上的信用扩张。花呗作为一种信用消费工具,其设计的核心逻辑是促进真实消费,而非资金的循环利用。在当前的监管环境下,所有的支付链路都在变得更加透明和可追溯。随着监管对于“过度授信”和“资金违规用途”的严厉打击,任何试图游走在监管边缘的行为,最终都会在日益完善的实时监控网络下现形。与其在风险边缘反复试探,不如回归信用消费的本质,因为在强大的算法逻辑面前,任何侥幸心理都是极具成本的错觉。

相关文章

分期乐额度如何提升

分期乐够物的额度体系本质上是基于用户信用画像的动态评估模型。平台通过多维度数据抓取形成评分体系,包括但不限于消费频次、客单价、还款稳定性等。当用户出现高频小额交易时,系统可能误判为资金链紧张,从而触发...

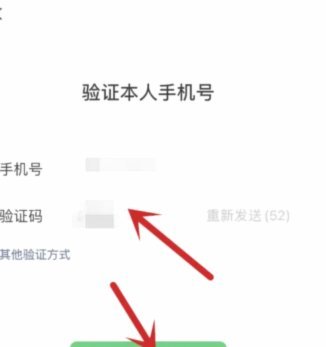

花呗关闭指南:轻松止损

关闭花呗服务对于用户来说可能是出于各种不同的原因,例如为了控制个人财务状况或是简化日常的支付方式。首先,要明确的是,在考虑关闭花呗之前,应该全面了解其功能和服务条款,以确保自己不会错过一些重要的优惠和...

羊小咩取现额度到账时间受哪些因素影响

羊小咩取现额度到账时间,实际上并非一个固定的数字,而是受到多种因素综合作用的结果。单纯地问“多久”显得过于简单,而更关键的是要理解影响到账速度的变量。首先,需要明确的是“额度”本身并非一笔资金的瞬间生...

挖掘你的便利卡包额度

在这个数字化时代,越来越多的消费者选择使用便利卡包来管理自己的财务,其中一个重要原因是它们能提供一定的信用额度,便于日常消费。然而,对于部分持卡人来说,如何合理利用这些信用额度将便利卡包的现金套现,成...

微信分付额度:开通与借款指南

想要了解“微信分付怎么开通额度借钱”,首先需要明确的是,微信分付是一项由腾讯金融推出的信用支付服务。开通并利用这一功能的前提是用户必须具备一定的信用评分,这取决于用户的个人财务历史、交易行为等多个因素...

得物分期付款操作指南

随着消费金融的普及,越来越多的年轻人选择通过分期付款的方式购买自己心仪的商品。得物平台提供的分期服务正是迎合了这一市场需求,为消费者提供了更加灵活的支付方式和购物体验。但初次接触这项功能的朋友可能会感...