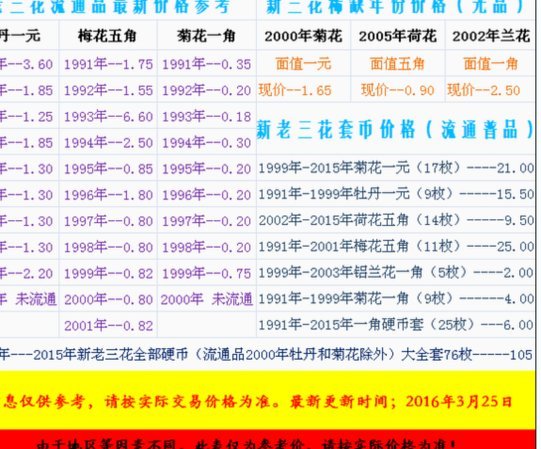

羊小咩催收:戏谑背后,有效吗?

“羊小咩催收”这个现象在社交媒体上迅速蹿红,引发了广泛讨论。它并非一个单一的催收公司,而是指一种以“羊”为形象,以颇具戏谑和反差的口头禅(如“小咩咩”等)作为催收方式的群体。要评估这种催收模式的有效性与合理性,需要从多个维度进行剖析。首先,它代表了一种对传统催收方式的另类呈现,这本身就具有一定的吸引力。在以往催收行为中,强硬、威胁、甚至暴力等手段已经让消费者产生了抵触情绪。 “羊小咩催收”通过其卡通形象和幽默的语言,降低了消费者的心理防备,将催收变成了一种“有趣的互动”,从而更容易达成债务回收。然而,这种方式的本质依旧是催收,其核心目标仍然是追回欠款,只是将手段进行了巧妙的包装。

更深层次的观察表明,“羊小咩催收”的成功并非偶然,它巧妙地利用了社交媒体的传播机制。其营销策略围绕着“反差萌”、“破冰式互动”展开,这些元素都能够引起年轻人的共鸣,尤其是在面对债务问题时,这种幽默的语气反而能够减轻他们的焦虑和压力。更重要的是,这种催收模式的互动性极强,催收者会主动发起对话,询问消费者的收入状况、生活压力等,试图通过理解来促使消费者主动还款。这种看似轻松的对话,在某种程度上,也为催收者提供了收集信息、评估风险的机会。同时,这种互动也更容易在社交媒体上被传播,形成一种“话题效应”,从而扩大其影响力。

然而,这种“幽默”的催收方式也存在着潜在的风险。其戏谑的口吻容易让消费者产生一种被轻视的感觉,认为自己被当成一个玩笑来对待。尤其对于一些信用记录较差、负债累累的消费者而言,这种方式更容易激起他们的反感和愤怒。此外,“羊小咩”的形象本身也存在模糊的法律界限。如果催收者过度依赖口头威胁、诱导消费,甚至利用社交媒体进行不当宣传,很容易触犯相关法律法规。更重要的是,这种方式的有效性并非一成不变,随着消费者对这种催收方式的了解加深,其效果可能会逐渐减弱。

因此,“羊小咩催收”的价值在于其对催收方式的创新尝试,以及其对社交媒体传播机制的有效利用。但其可持续性与合法性仍然存在不确定性。在评估其效果时,需要关注其互动质量、遵守法律法规、以及消费者自身的心理承受能力。最终,无论是“羊小咩催收”还是其他催收方式,其目的都是为了维护债权人的权益,但实现这一目的的方式必须在法律框架内,并尊重消费者的合法权益。这需要催收公司自身具备高度的职业道德,也需要消费者保持理性的判断力,避免盲目跟风。

相关文章

鹿优选提现:安心省心流程详解

鹿优选回收提现流程的核心在于账户验证与资金安全的平衡。平台要求用户完成实名认证与绑定银行卡,这一环节不仅是合规要求,更是防止资金挪用的关键防线。通过OCR识别技术验证身份证信息时,系统会自动比对公安数...

得物月付 使用指南

在二手潮流交易的生态系统里,购入流程的优化不仅仅是支付方式的选择,更是一种精密的资金流匹配艺术。对于习惯高频次、高单价交易的用户而言,了解得物月付的内在机制和最佳使用时机,远比记住操作步骤重要。月付本...

羊小咩放款方:谁在背书?

羊小咩作为一个新兴的金融科技平台,其放款方构成是一个值得深入探讨的话题。首先需要明确的是,“羊小咩”这个名字听起来与多个金融产品或机构相关联,但具体到这一产品的放款方,则取决于其背后的运营模式和资金来...

套现成本多少现金付出

金融交易中的套现行为往往伴随着复杂的成本结构,其本质是资金在不同形态间的转换。以信用卡套现为例,操作者通过虚构交易将银行授信资金转为现金,过程中需支付手续费、利息及可能的违约金。手续费率通常在1.5%...

微信分付可以套吗

## 微信分付:一场精心设计的金融实验 微信分付作为一个新兴的支付工具,其本质是社交平台与金融服务的深度融合产物。这种创新不仅改变了人们的消费方式,更揭示了数字化时代金融风险防控的新课题。从产品设计...

信用卡拿去花套现还安全吗?

### 拿去花套现安全吗?现在还有吗? #### 一、什么是“拿去花”套现?“拿去花”套现是指持卡人将信用卡委托给第三方(如兼职套现者、中介或亲友),通过虚假交易或高风险操作将卡内信用额度转化为现...