分期乐平台合法合规吗?

分期乐平台的运营合法性建立在金融监管框架的基础之上。作为消费金融领域的参与者,其核心业务涉及信贷服务,需符合《商业银行法》《消费者权益保护法》等法规要求。平台在开展分期业务时,必须取得银保监会颁发的金融牌照,确保资金流向透明化。实际运营中,分期乐通过与持牌金融机构合作,将用户信用评估、资金发放、风险控制等环节纳入合规体系,形成闭环管理。这种模式既规避了直接从事金融业务的资质风险,又实现了服务链条的合法性覆盖。

监管框架对平台的约束体现在多维度的合规要求中。银保监会对消费金融公司的资本充足率、不良贷款率、数据安全等指标设有明确阈值,分期乐作为合作方需同步遵循这些标准。同时,平台需遵守《网络借贷信息中介机构业务活动管理暂行办法》中关于信息披露、利率上限、用户身份核验等规定。值得注意的是,2021年监管部门对消费金融公司的监管力度升级,要求平台在用户授信、资金使用场景、还款方式等方面实现更精细化的合规管理,这直接推动了分期乐在风控系统和合规流程上的持续优化。

用户权益保护机制是平台合法性的关键体现。分期乐通过合同条款明确告知服务费率、违约责任、信息收集范围等核心内容,用户在签署协议前需完成身份验证和风险提示确认。平台还建立了7×24小时客服系统和投诉处理通道,确保用户在遇到纠纷时能获得及时响应。数据显示,平台用户投诉处理平均时效已缩短至48小时内,这与监管机构对金融消费者权益保护的政策导向形成呼应。值得注意的是,平台在用户数据加密、隐私保护方面的投入,也符合《个人信息保护法》对数据安全的强制性要求。

潜在风险仍存在于业务模式的灰色地带。部分用户反映,平台在营销过程中存在过度承诺现象,如隐性费用说明不清晰、分期额度计算存在误导性等。这些行为虽未直接触犯法律红线,但可能引发监管关注。更值得关注的是,平台在拓展下沉市场时,部分合作商户存在违规搭售行为,这与《反不正当竞争法》中关于商业贿赂的界定产生潜在冲突。这些隐性风险提示,平台的合法性不仅取决于牌照资质,更依赖于对业务边界持续的合规审视。

相关文章

鹿优选提现:流程、规则与背后的考量

鹿优选回收平台的提现流程看似简单,却蕴含着对用户利益保护和平台运营策略的双重考量。首先,平台会根据用户的回收记录和品类进行综合评估,确定可提现金额。这不仅反映了平台对于二手商品价值的判断,也体现了一种...

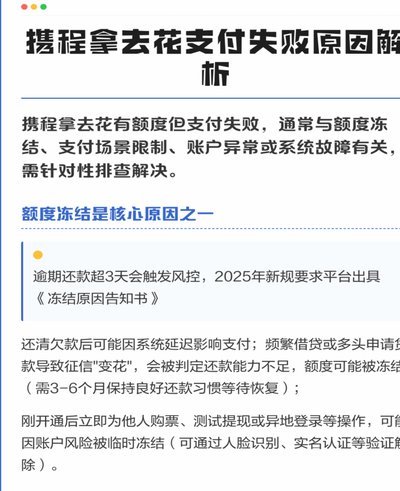

携程拿去花取现怎么还款

携程拿去花是携程集团推出的一款信用支付产品,用户可以通过“先消费、后付款”的方式体验便捷的消费金融。然而,当用户选择将拿去花的额度取现后,如何合理安排还款就显得尤为重要。首先,用户应当了解拿去花的取现...

美团月付能否违规使用

近期,“美团月付能不能套出来”这一话题在网络上引起了广泛讨论。美团月付作为一种信用支付工具,确实给用户提供了灵活的消费选择。但是否能够“套出”,即是否能通过某种手段规避规则或获得不正当优惠,却是另一个...

鹿优选先享卡提现遇问题?客服能帮到你吗?

鹿优选先享卡的提现流程中,用户常面临的核心矛盾在于平台服务边界与个体需求的错位。当提现操作遭遇技术障碍或资金延迟,用户对客服介入的期待往往超出平台预设的服务框架。这种需求缺口源于消费场景中资金流动的即...

自己刷商户码套现?商圈风险远超想象

“自己刷自己的商户码能套现”这个说法,在商圈里流传甚广,但其背后隐藏的风险和实际可能性远超大多数人想象。简单地理解,这种行为通常指的是利用商户的消费数据(例如POS机交易记录)通过某种方式进行分析和预...

得物app提现多久到账

得物app提现到账是一个需要仔细分析的过程,这不仅涉及交易速度,还与银行卡系统的处理能力密切相关。在技术层面,支付平台通常会将用户的提现请求立即提交至银行系统,但实际到账时间还受到多种外部因素的影响。...