微信分付如何实现精准分配

微信生态中的“分付”机制,远超简单的账单均摊概念。它本质上是一种复杂的交易流分解(Transaction Decomposition)和资金归集与分配的完整工作流设计。理解其核心,需将重点放在资金流转的路径优化和多主体参与的财务结算模型上。当用户提及“分付”时,我们讨论的不是一个单一的按钮,而是一系列系统逻辑的组合。其初级层面的应用,如多人扫码支付的结算分配,只是构建整个分付网络的最前端环节。深层次而言,分付架构的构建,要求系统能实时识别多个支付源、多个收款主体,并根据预设的权重或比例,精确计算出每一方应接收的独立资金份额。这是将一次大型支付事件,高效解构为多个独立的、且彼此关联的微交易,确保每一笔资金在正确的节点、通过正确的路径完成闭环结算的关键所在。

要实现有效的“分付”流程,流程设计必须具备极高的颗粒度和前置规划性。如果分付的场景是商户结算,则需要商家在收单端预设支付份额模型,系统则需要在交易发生时,实时通过算法引擎介入,判断支付数据的组成结构。这涉及的关键技术点在于“识别锚点”和“动态权重分配”。例如,在一个组团消费场景中,系统无法仅依赖单一的扫码记录进行分配。它必须依据原始群组支付发起人的身份信息,结合群内成员的消费凭证或约定,构建一个多维度的配额矩阵。只有当系统能够将本次支付行为,从一个单一的巨额支付点(Payment Gateway)拆解为多个具有明确归属的支付目标(Beneficiaries)时,分付的流程才能被稳定、准确地“弄出来”并执行。

从业务架构层面来看,高阶的“分付”应用往往出现在专业的财务对账和内部资金管理场景。这不仅仅是点对点的分配,更是跨多个资金池、跨多个业务线的资金调拨和结算对账。例如,一家大型连锁餐饮集团,其前台的收银系统(POS)处理了全部的客流收入。如果后台需要将这笔收入根据不同门店、不同部门的利润分成比例进行自动归账,这就是一个高级别的“分付”过程。此时,系统扮演的角色从简单的支付通道,跃升为复杂的账务管理中枢。这要求除了支付接口的调用,还需要依赖一套精密的业务逻辑层(Business Logic Layer)来介入,根据预设的财务规则(如成本扣除、税金分离、利润比例划分)进行实时的数据处理,确保分配结果满足财务规范性和可追溯性。

最后,我们在操作层面和风险控制层面,必须建立一套严密的校验和回溯机制。由于“分付”的本质是资金的拆解和定向传输,任何环节的逻辑错误都可能导致严重的资金偏差和交易风险。因此,在实际操作中,用户和业务系统都必须关注两个核心要素:第一,权责的清晰界定,每一笔分付都需要有明确的原始支付凭证和责任方标记;第二,交易的实时监控和预警机制。如果分付的涉及金额较大,超过了单次支付通道的限制,或者在支付流程的中途被外部因素中断,系统必须具备优雅的失败回滚机制(Rollback Mechanism),确保资金在最终状态达到一致,防止出现账目失衡的灰色地带。专业的理解,是将“分付”视为一个需要多方参与、严格校验的资金结算生命周期管理流程。

相关文章

鹿优选先享卡提现遇问题?客服能帮到你吗?

鹿优选先享卡的提现流程中,用户常面临的核心矛盾在于平台服务边界与个体需求的错位。当提现操作遭遇技术障碍或资金延迟,用户对客服介入的期待往往超出平台预设的服务框架。这种需求缺口源于消费场景中资金流动的即...

羊小咩便荔卡额度提升技巧

### 提升羊小咩便荔卡额度的核心逻辑 羊小咩便荔卡作为一款普惠型信用卡,其额度审批机制与传统高端信用卡存在本质差异。银行的核心目标是确保持卡人有能力偿还债务,因此他们会评估多个维度:首先是信用评分...

携程“拿去花秒到”模式探析

携程的“拿去花秒到”模式,无疑是近年来旅游消费市场的一股新风。它不仅简化了支付流程,更重要的是打破了传统旅行预订的“先付款后使用”模式,将消费决策的权力赋予了消费者手中。这种模式的成功,离不开携程对用...

便荔卡包逾期一天后果严重

便荔卡包逾期一天,其影响远不止于一张简单的账单。从财务角度看,逾期一天会立刻开始产生滞纳金,这部分费用通常是逾期金额的百分比,而且会随着逾期时间的延长而不断增加。这直接侵蚀了原本的还款金额,加速了债务...

得物分期商家真的能帮套现吗?真相揭秘!

得物分期作为一种新兴的消费模式,吸引了大量用户,同时也伴随着一些关于商家行为的质疑,其中“得物分期商家会帮套现吗”的说法在网络上流传。要理解其可能性,必须深入了解得物分期的运作逻辑。得物平台本身的角色...

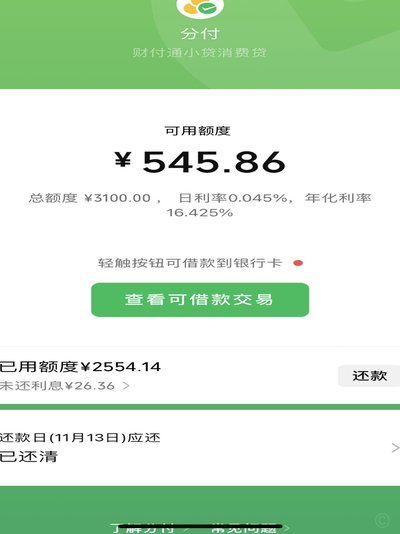

微信分付额度能否全部套现?

微信分付是一款由腾讯微信支付推出的信用服务产品,用户可以凭借良好的个人信用获得一定额度的无息借款。关于“能否全部套出来”的问题,我们首先要明确的是,任何形式的金融产品都存在风险管理机制,旨在确保资金的...