得物取现商家如何防范套现风险

在电商生态中,资金周转效率的提升一直是核心命题。对于“得物取现商家”而言,“套现”(即通过平台交易流水将商机收益不正当或超额地转移到私人账户)的问题,本质上暴露了当前交易系统与实际现金流需求之间的结构性张力。这种行为并非简单的资金挪用,它涉及到对平台信任机制的深度挖掘和制度漏洞的利用。商家群体在巨大的周转压力下,往往会寻求绕开正常资金提现流程、或者混淆商品销售收入与个人消费支出边界的行为。解决这一问题,不能仅停留在规则维度的警告,必须从平台算法风控体系、交易结构设计的底层逻辑进行重构和加固,才能实现真正的商业闭环管理。

平台的防范能力已远远超越了传统的单笔金额阈值监控。现代的风险识别系统依赖于多维度、实时的行为画像分析,而非静态的账户余额核对。当涉及“套现”疑点时,算法会综合分析交易对手方(买家群体)、资金流向的时空密度、以及商家的历史经营轨迹。例如,如果某一商家在极短时间内积累了远超其正常销售周期和商品品类的周转量,或者提现频率与实际的货源采购成本脱节,这些异常信号会立刻触发高级警报机制。平台正在逐步构建一个“交易全景图谱”,让资金流动的每一环都被视为潜在的风险点,要求商家必须在合规运营的前提下进行资金证明,这是技术和政策层面的双重收紧。

对于涉嫌或处于边缘套现行为的商家而言,核心的出路是提升自身的合规运营透明度与稳定性。任何试图通过短期高流水来“变相取款”的行为,终将被平台的异常监测系统标记为财务风险敞口。专业的应对策略,是从根源上重塑内部资金管理模型:将交易流水视为商业资本周转的信用证明,而非即时可提取的私人收入。商家应建立严格的财务分离机制,确保平台入账的资金直接用于采购、库存维护和员工薪酬等明确业务支出,并在专业的后台进行账目核对留底。这种自上而下的合规重塑,才能将“套现”的可能性降到最低,实现可持续且具备信任基础的商业循环。

从宏观监管视角审视,“得物取现商家套现怎么办”指向的是一个更广阔的金融科技风控治理难题。未来的解决方案必须是跨机构、多层级的系统升级。这包括推行更严格的KYC(了解你的客户)机制,不仅要求身份证明,更要延伸至商业主体和资金用途的全链条验证;同时,需要与第三方供应链金融机构建立联动接口。当平台的交易数据能够实时对接商家的银行流水、仓储记录甚至物流出库凭证时,所有的虚拟交易价值都会被物理世界的实体商品属性所锚定。只有完成了这种从“数字流水”到“实物资产”的彻底绑定,才能从根本上消除所有绕过监管和打破信任机制的可能性,确保平台生态结构的健康运行。

相关文章

得物货品正品?深度解析平台保障

得物作为一家电商平台,在商品来源和品质认证方面实施了多项严格机制,以保障消费者的购买安全。本文将从商品审核标准、供应链管理以及消费者权益保护等方面,分析得物平台货品的正品性。 首先,得物对所有上市...

携程“拿去花”支付失败原因

携程平台上的拿去花功能在近期出现使用障碍,本质上是积分系统与支付流程的耦合机制出现了断层。从技术架构角度看,拿去花作为携程积分体系的延伸,其兑换逻辑依赖于后台订单系统的实时数据同步。当用户触发支付动作...

微信分付如何实现精准分配

微信生态中的“分付”机制,远超简单的账单均摊概念。它本质上是一种复杂的交易流分解(Transaction Decomposition)和资金归集与分配的完整工作流设计。理解其核心,需将重点放在资金流转...

如何有效提升得物信用额度?

### 提升得物信用额度的核心逻辑与实战策略 信用分体系的本质是信任经济,其设计逻辑源于平台对交易安全的底层需求。从技术实现层面看,得物的信用算法至少包含四个维度:历史履约率(过去6个月完成交易的履...

套现成本多少现金付出

金融交易中的套现行为往往伴随着复杂的成本结构,其本质是资金在不同形态间的转换。以信用卡套现为例,操作者通过虚构交易将银行授信资金转为现金,过程中需支付手续费、利息及可能的违约金。手续费率通常在1.5%...

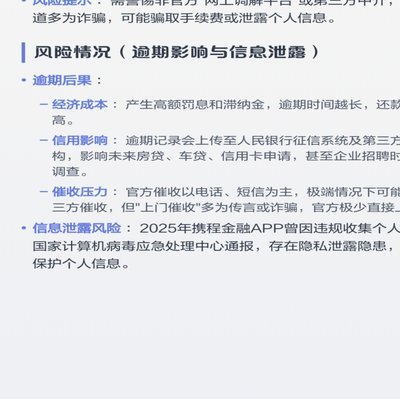

白条逾期如何协商延期?警惕套路贷款陷阱

### 白条逾期怎么协商延期 套路贷款 逾期还款的阴影笼罩着许多用户,尤其是白条这种便捷的信用消费工具,一旦逾期,不仅会产生高额罚息,还可能引发催收甚至法律纠纷。面对这种情况,很多人选择沉默或逃避,...