套花呗的坑:这些风险你得知道

套花呗的法律风险远超多数用户认知。根据《刑法》第266条,以非法占有为目的,通过虚构交易、虚增价格等手段套取资金,可能构成诈骗罪。平台方通过大数据风控系统持续升级,一旦发现异常交易模式,将启动司法程序。2022年杭州互联网法院审理的典型案例显示,某用户通过伪造商品信息套现5万元,最终被判有期徒刑1年6个月。这种风险并非个案,而是整个金融生态对套现行为的零容忍态度。

信用体系的连锁反应往往超出个体预期。花呗作为芝麻信用体系的重要组成部分,其信用评分直接影响用户在银行贷款、租房、求职等场景的资质。当用户通过虚假交易提升信用额度时,实际上在透支未来的信用资产。某金融研究机构数据显示,连续3个月出现异常消费记录的用户,其后续贷款审批通过率下降67%。这种信用损伤具有长期性,甚至可能影响子女教育贷款等衍生场景。

财务风险呈现几何级数膨胀特性。花呗的账期设计本为消费分期工具,但套用行为导致资金周转压力呈指数级增长。某用户案例显示,通过套现1万元用于投资,最终因本金亏损和利息滚雪球,负债达到12万元。更危险的是,平台对逾期行为的惩罚机制正在迭代,从单纯利息计算升级为综合违约金、信用惩戒、甚至法律追偿的多维度打击。

平台风控系统的反制手段呈现智能化趋势。蚂蚁集团最新披露的风控模型已能通过交易路径分析、设备指纹识别、行为生物特征比对等技术,精准识别套现行为。某电商平台数据显示,2023年因套现被限制花呗使用权限的用户同比增长210%。这种技术升级不仅提高了风险识别效率,更将套现成本从隐性转为显性,迫使用户承担更高的合规代价。

心理压力与社交成本形成隐性风险链条。套花呗行为往往伴随着对债务的焦虑感,这种心理负担可能引发失眠、抑郁等健康问题。更严重的是,债务纠纷可能演变为家庭矛盾,某社会学调查显示,38%的套现用户曾因债务问题导致夫妻关系破裂。当套现行为突破个人范畴,可能演变为影响社会关系网络的系统性风险。

相关文章

花呗秒套平台是真的吗安全吗

近年来,随着电子商务和金融科技的快速发展,“花呗秒套平台”这一概念在网络上不时出现,引发了广泛关注。从专业的角度来看,这类平台宣称能够快速获得花呗额度,并通过简单操作实现无抵押借贷,确实吸引了许多用户...

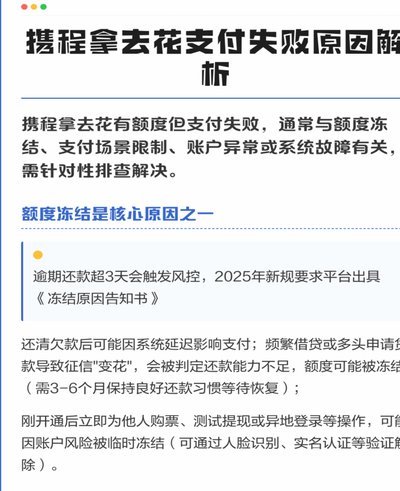

携程拿去花取现怎么还款

携程拿去花是携程集团推出的一款信用支付产品,用户可以通过“先消费、后付款”的方式体验便捷的消费金融。然而,当用户选择将拿去花的额度取现后,如何合理安排还款就显得尤为重要。首先,用户应当了解拿去花的取现...

得物提现多久到账?

得物APP作为一个热门的潮鞋交易平台,用户提现到账时间问题始终是大家关注的重点。通常情况下,得物APP支持多种提现方式,包括银行卡和第三方支付工具。提现的具体到账时间会根据选择的提现渠道以及操作流程的...

得物月付 使用指南

在二手潮流交易的生态系统里,购入流程的优化不仅仅是支付方式的选择,更是一种精密的资金流匹配艺术。对于习惯高频次、高单价交易的用户而言,了解得物月付的内在机制和最佳使用时机,远比记住操作步骤重要。月付本...

分期乐合规性解析:正规借款平台吗

分期乐app的合规性,需要从其运营模式、资质背景以及风险控制三个维度进行审视。它并非传统意义上的银行信贷,而是依托消费金融公司和第三方支付渠道实现的线上消费信贷服务。这种模式本身并非不合规,关键在于该...

如何刷高分期乐消费额度

了解分期乐消费额度的获取和提升方法,对于许多消费者来说都是一个重要的课题。首先,提升分期乐的信用评分是增加消费额度的关键步骤之一。这不仅依赖于你的历史还款记录是否良好、逾期次数多少,还涉及到日常使用分...